ファクタリングを利用したあと、「仕訳はどう切ればいいのか」「勘定科目は何を使えばいいのか」と悩む経理担当者や個人事業主は少なくありません。

結論から言えば、ファクタリングの手数料は「売上債権売却損」で処理し、消費税区分は「非課税」です。 売掛金→未収入金→普通預金の3ステップで仕訳を切ります。

ただし、2社間と3社間で入金タイミングが異なるため仕訳のパターンも変わります。また、償還請求権ありの契約では借入金として処理する必要があるなど、ケースごとの違いを理解しておかないと、決算で修正を求められるリスクがあります。

本記事では、ファクタリングの仕訳を2社間・3社間の具体的な数字入りで解説し、勘定科目の選び方、会計ソフトでの入力方法、確定申告での記載方法まで網羅します。

ファクタリングの基本的な仕組みや会社選びについてはファクタリング会社の比較ページもあわせてご覧ください。

ファクタリングで使う勘定科目一覧

まず、ファクタリングの仕訳で使用する勘定科目を整理します。契約の種類(買取型・保証型)と償還請求権の有無によって、使う科目が変わります。

| 勘定科目 | 区分 | 使用場面 |

|---|---|---|

| 売掛金 | 流動資産 | 売上発生時(ファクタリング前の債権) |

| 未収入金 | 流動資産 | ファクタリング契約締結〜入金までの期間 |

| 売上債権売却損 | 営業外費用 | 買取型ファクタリングの手数料(推奨科目) |

| 支払手数料 | 営業外費用 | 保証型の保証料、または売上債権売却損の代替 |

| 雑損失 | 営業外費用 | 会計ソフトに売上債権売却損がない場合の代替 |

| 短期借入金 | 流動負債 | 償還請求権ありの場合(実質は融資扱い) |

| 支払利息 | 営業外費用 | 償還請求権ありの場合の手数料 |

最も重要なポイント: 一般的なファクタリング(買取型・償還請求権なし)であれば、使う勘定科目は「売掛金」「未収入金」「売上債権売却損」「普通預金」の4つだけです。

2社間ファクタリングの仕訳(買取型)

2社間ファクタリングは、利用者とファクタリング会社の間だけで契約する方式です。売掛先に知られずに資金調達できるため、最も利用者が多いパターンです。手数料相場は8〜18%です(手数料が安い会社の比較はこちら)。

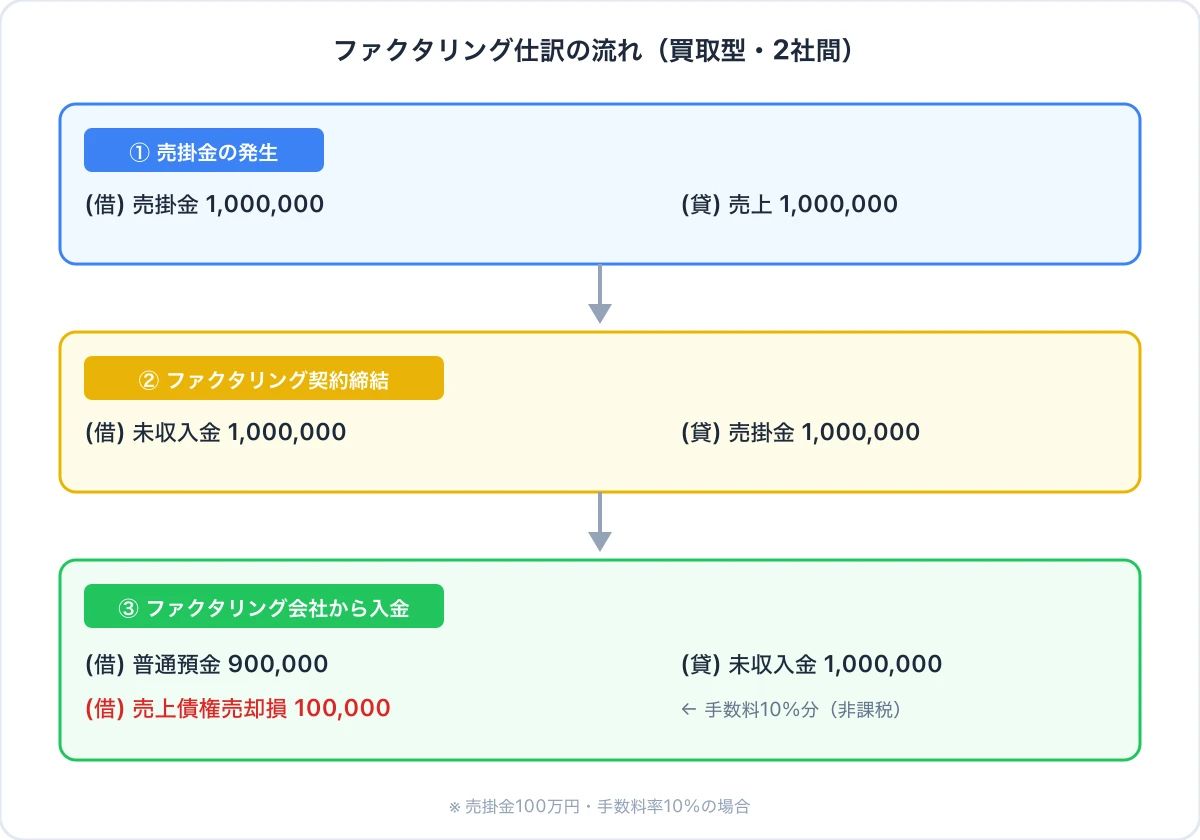

以下、売掛金100万円を手数料率10%で2社間ファクタリングした場合の仕訳を、3ステップで解説します。

ステップ1:売掛金の発生

取引先への請求書を発行した時点で、通常どおり売掛金を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

この仕訳はファクタリングの有無にかかわらず同じです。通常の売上計上の処理を行ってください。

ステップ2:ファクタリング契約の締結

ファクタリング会社と契約を締結した時点で、売掛金を未収入金に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,000,000円 | 売掛金 | 1,000,000円 |

なぜ「未収入金」に振り替えるのか? ファクタリング契約を締結した時点で、売掛金の所有権はファクタリング会社に移転しています。しかし、まだ入金されていないため「未収入金」(まだ受け取っていないお金)として計上します。

なお、契約と入金が同日の場合(即日ファクタリング)は、このステップを省略してステップ3のみで処理することも可能です。たとえば QuQuMo や ペイトナー ファクタリング は最短2時間で入金されるため、契約日と入金日が同一になるケースがほとんどです。

ステップ3:ファクタリング会社からの入金

ファクタリング会社から手数料を差し引いた金額が入金された時点で、以下の仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 900,000円 | 未収入金 | 1,000,000円 |

| 売上債権売却損 | 100,000円 |

手数料10万円(100万円 × 10%)は「売上債権売却損」として費用計上します。

2社間特有の注意点:売掛金の回収と送金

2社間ファクタリングでは、売掛先からの入金は利用者の口座に振り込まれます。受け取った代金をファクタリング会社に送金する必要があります。

売掛先から入金があったとき:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000,000円 | 預り金 | 1,000,000円 |

ファクタリング会社に送金したとき:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 預り金 | 1,000,000円 | 普通預金 | 1,000,000円 |

売掛先からの入金はすでにファクタリング会社のものなので、「売上」や「売掛金の回収」として処理してはいけません。「預り金」を使い、そのまま送金する処理にします。

3社間ファクタリングの仕訳(買取型)

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者間で契約する方式です。売掛先の承諾が必要ですが、手数料は1〜9%と安くなります。

売掛金100万円を手数料率5%で3社間ファクタリングした場合の仕訳です。

ステップ1:売掛金の発生

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

2社間と同じです。

ステップ2:ファクタリング契約の締結(売掛先の承諾あり)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,000,000円 | 売掛金 | 1,000,000円 |

3社間の場合、売掛先への通知・承諾を得たうえで債権譲渡が成立します。この時点で売掛金を未収入金に振り替えます。

ステップ3:ファクタリング会社からの入金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 950,000円 | 未収入金 | 1,000,000円 |

| 売上債権売却損 | 50,000円 |

3社間と2社間の仕訳の違い: 仕訳の構造自体は同じですが、手数料率が低いため「売上債権売却損」の金額が小さくなります。また、3社間ではファクタリング会社が売掛先から直接回収するため、2社間のような「預り金」の処理が不要です。これが3社間の大きなメリットです。

償還請求権あり(リコース)の場合の仕訳

償還請求権ありのファクタリングは、売掛先が支払わなかった場合に利用者が買い戻す義務がある契約です。会計上は「債権の売却」ではなく「債権を担保とした借入」とみなされるため、仕訳が大きく異なります。

契約時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 900,000円 | 短期借入金 | 1,000,000円 |

| 支払利息 | 100,000円 |

償還請求権ありの場合、受け取った金額は「借入金」として処理します。手数料は「売上債権売却損」ではなく「支払利息」を使います。

売掛金の回収・返済時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 短期借入金 | 1,000,000円 | 売掛金 | 1,000,000円 |

売掛先から売掛金を回収してファクタリング会社に返済した時点で、借入金を消込みます。

なぜ処理が異なるのか? 償還請求権ありの場合、売掛金のリスク(回収不能リスク)が利用者に残ります。したがって、会計基準上は「売却」ではなく「担保付借入」として扱われます。勘定科目を間違えると、貸借対照表の負債が過少表示になるリスクがあるため、必ず「短期借入金」で処理してください。

消費税の取り扱い

ファクタリング手数料の仕訳で最も間違えやすいのが、消費税の処理です。

ファクタリング手数料は消費税「非課税」です。 根拠は消費税法別表第一第2号で、金銭債権の譲渡は非課税取引に該当します(国税庁の質疑応答事例でも確認済み)。

消費税の処理で注意すべきポイントは3つあります。

1. 仕入税額控除の対象外

売上債権売却損(ファクタリング手数料)は非課税取引のため、消費税の仕入税額控除の対象になりません。会計ソフトで入力する際は、消費税区分を必ず「非課税仕入」に設定してください。「課税仕入(10%)」のまま処理すると、消費税の申告額に誤りが生じます。

2. 課税売上割合への影響(5%ルール)

金銭債権の譲渡は非課税売上に該当しますが、課税売上割合の計算では特例があります。

譲渡対価の5%相当額のみが非課税売上として算入されます(消費税法施行令第48条第5項)。

たとえば、売掛金100万円を譲渡した場合、課税売上割合の分母に算入されるのは5万円(100万円 × 5%)のみです。この特例により、ファクタリングの利用が課税売上割合に与える影響は限定的です。

3. インボイス制度との関係

2023年10月に開始したインボイス制度(適格請求書等保存方式)との関係も押さえておきましょう。

ファクタリング手数料は非課税取引であるため、適格請求書(インボイス)の発行は不要です。非課税取引にはそもそも消費税が発生しないため、インボイスの交付義務がありません。ファクタリング会社から受け取る書類にインボイスの記載がなくても問題ありません。

消費税の詳しい解説はファクタリング手数料の消費税の記事もあわせてご覧ください。

会計ソフト別の入力方法

主要な会計ソフトでのファクタリング仕訳の入力方法を紹介します。

freee

freeeの初期設定では「売上債権売却損」の勘定科目がありません。以下の手順で追加します。

- 設定 → 勘定科目の設定 → 「勘定科目を追加」

- カテゴリ:「営業外費用」を選択

- 科目名:「売上債権売却損」を入力

- 税区分:「対象外」または「非課税仕入」を設定

- 仕訳登録画面で上記の勘定科目を選択して入力

科目追加が面倒な場合は、「雑損失」で代用することも可能です。ただし、ファクタリングの利用頻度が高い場合は、正確な損益把握のために専用科目を追加することをおすすめします。

弥生会計

弥生会計には「売上債権売却損」が初期設定に含まれていません。

- 設定 → 科目設定 → 損益科目 → 営業外費用

- 「科目の追加」で「売上債権売却損」を作成

- 税区分を「非課税仕入」に設定

- 振替伝票で仕訳を入力

マネーフォワード クラウド会計

マネーフォワードでも同様に科目追加が必要です。

- 各種設定 → 勘定科目 → 営業外費用

- 「追加」→ 科目名「売上債権売却損」、税区分「非課税仕入」

- 振替伝票から仕訳を入力

3ソフト共通の注意点: 消費税区分の設定を「課税(10%)」のまま放置しないこと。実際にfreeeで検証したところ、勘定科目を新規追加した際の消費税区分の初期値が「課税10%」になっていました。科目追加後、必ず税区分を「非課税仕入」に変更してから仕訳を登録してください。変更し忘れると、確定申告時に消費税の計算が合わなくなります。

確定申告での記載方法

法人の場合

法人の確定申告では、売上債権売却損は損益計算書の「営業外費用」に記載します。法人税の申告書(別表四)において、特別な加算・減算の調整は不要です。通常の費用として処理されます。

個人事業主の場合(青色申告)

個人事業主の青色申告決算書では、売上債権売却損を以下のように記載します。

損益計算書(第1面):

- 経費欄の「雑費」または自由記入欄に「売上債権売却損」として金額を記入

注意: 青色申告決算書の経費項目に「売上債権売却損」の既定欄はありません。「その他の経費」の自由記入欄を使うか、「雑費」として計上します。金額が大きい場合は「雑費」に含めると内訳がわかりにくくなるため、自由記入欄に科目名を明記することをおすすめします。

白色申告の場合

白色申告の収支内訳書でも、経費欄の「雑費」に含めて記載します。白色申告には自由記入の科目欄がないため、「雑費」として合算します。

よくある仕訳ミスと修正方法

ファクタリングの仕訳で起こりやすいミスとその修正方法を紹介します。

ミス1:売掛金のまま処理してしまった

ファクタリング契約後も売掛金を未収入金に振り替えず、売掛金のまま入金処理してしまうケースです。

問題点: 貸借対照表上、すでに譲渡済みの売掛金が資産として残り続けます。売掛金の残高が実態と合わなくなります。

修正仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上債権売却損 | 100,000円 | 売掛金 | 100,000円 |

すでに入金済みの場合は、売掛金を直接売上債権売却損で減額する修正仕訳を切ります。

ミス2:消費税を「課税仕入」で処理してしまった

売上債権売却損を課税仕入として処理してしまい、仕入税額控除に含めてしまったケースです。

問題点: 消費税の過少申告になります。税務調査で指摘されると、過少申告加算税(10〜15%)が課される可能性があります。ファクタリングの利用頻度が高い場合、年間の誤差額が無視できない金額になるため特に注意が必要です。

修正方法: 会計ソフトの該当仕訳の消費税区分を「課税仕入(10%)」から「非課税仕入」に変更します。消費税申告書を提出済みの場合は、修正申告が必要です。

ミス3:償還請求権ありなのに売却処理してしまった

償還請求権あり(リコース型)のファクタリングを、通常の買取型と同じ仕訳で処理してしまうケースです。

問題点: 本来負債として計上すべき金額が計上されず、貸借対照表の負債が過少表示されます。

修正仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上債権売却損 | 100,000円 | 短期借入金 | 1,000,000円 |

| 未収入金 | 1,000,000円 | 支払利息 | 100,000円 |

売上債権売却損を取り消して短期借入金に振り替え、手数料も支払利息に修正します。

決算をまたぐ場合の処理

ファクタリング契約は締結したが、入金が翌期になる場合の処理です。

期末時点の処理

ファクタリング契約は締結済み、入金は翌期の場合:

期末の貸借対照表: 「未収入金」として流動資産に計上します。売掛金はすでに譲渡済みなので、売掛金として表示してはいけません。

翌期の入金時: 通常どおりステップ3の入金仕訳を切ります。

決算書への注記

ファクタリングの利用額が重要な場合(総資産の5%超など)は、決算書の注記事項として「売掛債権の流動化」について記載することが望ましいです。具体的には、流動化した売掛金の金額と未回収残高を記載します。

まとめ

ファクタリングの仕訳・勘定科目のポイントを整理します。

- 買取型(償還請求権なし)の手数料は「売上債権売却損」で処理。消費税区分は「非課税」

- 2社間・3社間で仕訳の構造は同じだが、2社間は売掛先からの入金を「預り金」で処理する追加仕訳が必要

- 償還請求権ありの場合は「短期借入金」「支払利息」で処理(売却ではなく借入扱い)

- 会計ソフトに「売上債権売却損」がない場合は「雑損失」で代替可能

- 消費税区分の設定ミスは確定申告に影響するため、必ず「非課税仕入」に設定する

ファクタリングの仕訳は、正しい勘定科目と消費税区分さえ押さえれば難しくありません。本記事の仕訳例を参考に、正確な会計処理を行ってください。

即日で資金調達したい個人事業主の方は個人事業主向け即日ファクタリング、審査に不安がある方は審査が甘いファクタリング会社の記事も参考になります。