ファクタリング手数料に消費税はかかる?非課税の根拠と例外を解説

「ファクタリングの手数料に消費税はかかるのか?」——初めてファクタリングを利用する経営者が必ずぶつかる疑問です。

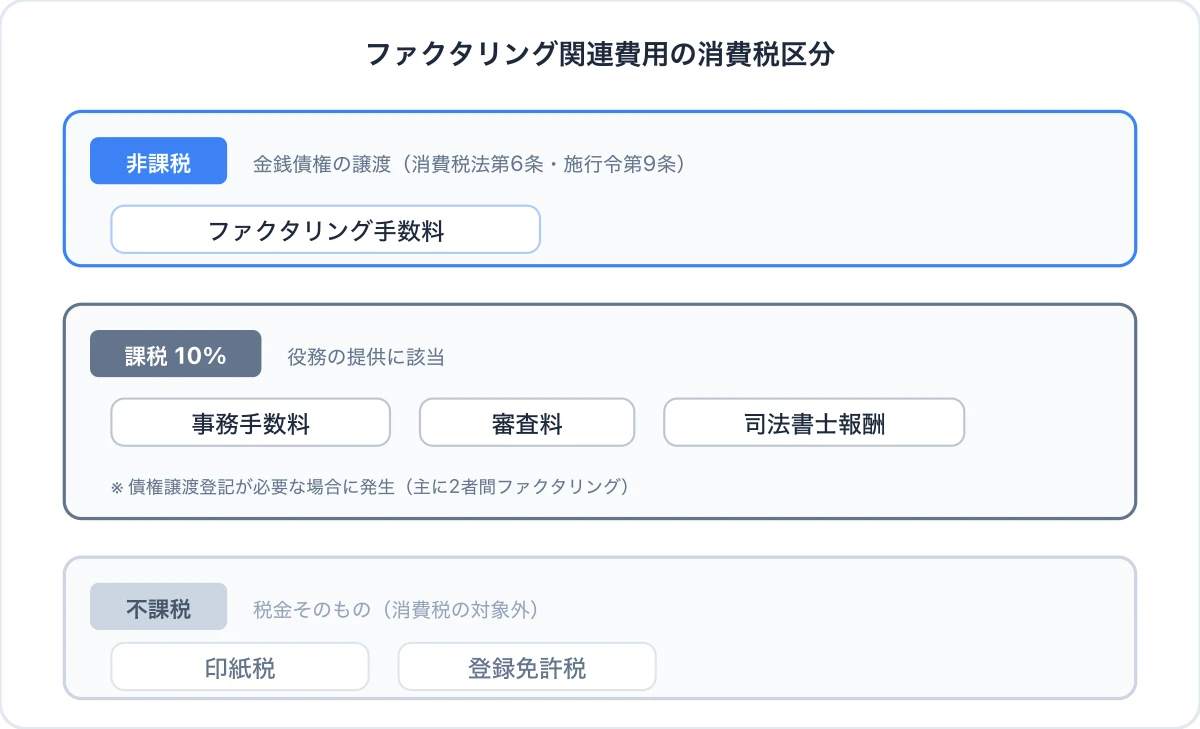

結論から言えば、ファクタリング手数料に消費税はかかりません。 法律上「非課税取引」に該当するためです。

ただし、ファクタリング利用時に発生する費用のすべてが非課税というわけではありません。事務手数料や審査料など、消費税が課税される費用もあります。さらに、非課税であるはずの手数料に消費税を上乗せしてくる悪質業者も存在します。

本記事では、非課税の法的根拠から、課税・非課税の費用一覧、仕訳・勘定科目の処理方法まで、ファクタリングの消費税に関する疑問をまとめて解説します。

結論:ファクタリング手数料は非課税

ファクタリング手数料は、消費税法上の「非課税取引」に該当します。消費税は一切かかりません。

ファクタリングとは、売掛金(金銭債権)をファクタリング会社に売却して現金化するサービスです。この「金銭債権の譲渡」は、消費税法で非課税と明確に定められています。

したがって、手数料率が10%のファクタリングを利用した場合、手数料は額面の10%ぴったりです。ここに消費税10%が上乗せされて11%になる、ということはありません。

たとえば、売掛金100万円を手数料率10%でファクタリングした場合の入金額は以下のとおりです。

- 売掛金額面:100万円

- 手数料(10%):10万円

- 消費税:0円

- 入金額:90万円

なぜ非課税なのか(法的根拠)

消費税法の規定

ファクタリング手数料が非課税となる根拠は、以下の条文の組み合わせで成り立っています。

- 消費税法 第6条:別表第一に掲げる取引は消費税を課さない

- 消費税法 別表第一 第2号:有価証券等の譲渡は非課税

- 消費税法施行令 第9条:「売掛金その他の金銭債権」を有価証券に類するものとして列挙

つまり、法律の論理構造はこうです。

消費税法は「別表に書いてあるものは非課税」と定め(第6条)→ 別表には「有価証券等の譲渡」が記載され(別表第一第2号)→ 施行令で「金銭債権」も有価証券等に含まれると規定(施行令第9条)

ファクタリングは売掛金という「金銭債権」の譲渡ですから、この規定により非課税取引に該当します。

さらに、消費税法基本通達6-2-1でも、非課税の範囲に金銭債権が含まれることが明記されています。国税庁の質疑応答事例においても、金銭債権の割引料・手数料は非課税と明確に示されています。

二重課税の回避という政策的理由

消費税法がこうした金融取引を非課税にしているのには、政策的な理由もあります。

消費税は「消費」に対して課税する税金です。金銭債権の譲渡は、モノやサービスの「消費」ではなく、お金の流れを変えているだけです。もし債権譲渡にも消費税を課すと、元の取引(売上)で発生した消費税に加え、その売掛金を売却する段階でも消費税がかかることになり、実質的な二重課税になってしまいます。

これを避けるために、金銭債権の譲渡は非課税とされているのです。

消費税がかかる費用・かからない費用(一覧表)

ファクタリングの手数料自体は非課税ですが、利用時にはその他の費用が発生することがあります。費用ごとの課税区分を正しく理解しておきましょう。

| 費用項目 | 課税区分 | 理由 |

|---|---|---|

| ファクタリング手数料 | 非課税 | 金銭債権の譲渡対価 |

| 事務手数料 | 課税(10%) | 役務の提供に該当 |

| 審査料 | 課税(10%) | 役務の提供に該当 |

| 司法書士報酬(債権譲渡登記) | 課税(10%) | 役務の提供に該当 |

| 印紙税 | 不課税 | 税金そのもの |

| 登録免許税 | 不課税 | 税金そのもの |

ポイントは、手数料そのものは非課税でも、付随する「サービス(役務の提供)」には消費税がかかるということです。

事務手数料や審査料は、ファクタリング会社が書類の確認や審査を行う「サービス」への対価です。これはモノやサービスの消費にあたるため、通常の消費税(10%)が課税されます。

また、2社間ファクタリングで必要になることがある債権譲渡登記の司法書士報酬も、専門家の「役務の提供」として課税対象です。

一方、印紙税や登録免許税は「税金」そのものなので、消費税の課税対象外(不課税)です。

見積書を受け取った際は、どの費用にどの課税区分が適用されているか、この表と照らし合わせて確認することをおすすめします。

手数料に消費税を請求する業者に注意

ファクタリング手数料は非課税——これを逆手に取る悪質業者が存在します。

手数料に消費税を上乗せして請求してくる業者は、違法な過大請求をしている可能性が高いです。以下のようなケースに注意してください。

ケース1:見積書に「手数料+消費税」と記載されている

「手数料10万円+消費税1万円=11万円」のように、手数料に消費税を加算して請求してくる業者は要注意です。前述のとおり、ファクタリング手数料は非課税のため、消費税を請求する法的根拠がありません。

ケース2:「消費税込み」と曖昧に表記している

手数料を「消費税込み〇〇円」と表記する業者も注意が必要です。非課税取引に「消費税込み」という概念は存在しません。実質的に手数料を高く見せないためのトリックである可能性があります。

悪質業者を見分けるチェックポイント:

- 手数料の見積書に消費税が加算されていないか

- 契約書に「非課税」の記載があるか

- 手数料率が相場(2社間:8〜18%、3社間:2〜9%)から大幅に外れていないか

- 会社の登記情報や所在地が確認できるか

もし手数料に消費税を請求された場合は、「ファクタリング手数料は消費税法上、非課税取引です」と明確に伝えましょう。それでも訂正しない業者との取引は避けるべきです。

ファクタリング手数料の仕訳・勘定科目

ファクタリング手数料は非課税取引ですが、経理上はどのように処理すればよいのでしょうか。具体的な仕訳例を見ていきましょう。

使用する勘定科目

ファクタリング手数料は、「売上債権売却損」の勘定科目で処理するのが一般的です。

売掛金という資産(売上債権)を売却した際に発生した差額(=手数料)を損失として計上する、という考え方です。

具体的な仕訳例

売掛金120万円を手数料12万円(手数料率10%)でファクタリングした場合の仕訳です。

① 契約時(債権譲渡時)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,200,000円 | 売掛金 | 1,200,000円 |

ファクタリング契約を締結した時点で、売掛金を未収入金に振り替えます。まだ入金されていないため「未収入金」を使います。

② 入金時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,080,000円 | 未収入金 | 1,200,000円 |

| 売上債権売却損 | 120,000円 |

ファクタリング会社から入金があった時点で、手数料を差し引いた金額を普通預金に計上し、手数料分を売上債権売却損として費用計上します。

消費税区分の処理

仕訳の際、売上債権売却損は「非課税仕入」として処理します。課税仕入れではないため、消費税の仕入税額控除の対象にはなりません。

会計ソフトで入力する際は、消費税区分を「非課税」に設定することを忘れないようにしましょう。「課税」のまま処理してしまうと、消費税の申告額に誤りが生じます。

課税売上割合への影響

なお、金銭債権の譲渡は非課税売上に該当しますが、課税売上割合の計算では特別な取り扱いがあります。

2014年4月以降の改正により、金銭債権の譲渡対価はその5%相当額のみを非課税売上として課税売上割合の分母に算入します(消費税法施行令第48条第5項)。

これは、ファクタリングの利用によって課税売上割合が大幅に下がり、他の仕入税額控除に悪影響を与えることを防ぐための措置です。たとえば、120万円の売掛金を譲渡した場合、課税売上割合の分母に算入されるのは6万円(120万円 × 5%)のみです。

まとめ

ファクタリング手数料の消費税について、要点を整理します。

- ファクタリング手数料は消費税非課税。消費税法第6条・施行令第9条により、金銭債権の譲渡は非課税取引に該当する

- ただし、事務手数料・審査料・司法書士報酬などの付随費用には消費税が課税される

- 手数料に消費税を上乗せする業者は悪質業者の可能性が高い。見積書の内訳を必ず確認する

- 仕訳では「売上債権売却損」の勘定科目を使い、消費税区分は「非課税仕入」で処理する

- 課税売上割合への影響は、譲渡対価の5%相当額のみが分母に算入される

ファクタリングは中小企業の資金繰りに有効な手段ですが、税務処理を正しく理解しておくことで、余計なコストやトラブルを防ぐことができます。見積書の消費税区分をしっかり確認し、適正な取引を行いましょう。