即日で資金調達できる7つの方法を徹底比較【2026年完全ガイド】

「来週の支払いに間に合わない」。そんな差し迫った局面を経験したことはありませんか。2024年の企業倒産は10,006件に達し、11年ぶりに1万件を超えました(東京商工リサーチ、2025年1月)。しかも負債1億円未満の倒産が全体の74.7%を占めています。資金繰りの悪化は、中小企業にとって最も身近な経営リスクです。

銀行融資は申し込みから着金まで1〜2か月かかるのが一般的です。急な資金不足には間に合いません。しかし、ファクタリングやビジネスローンなど「即日対応」の手段を知っておけば、選択肢は広がります。

本記事では、即日で資金調達できる7つの方法をスピード、コスト、審査基準で徹底比較します。自社に合った方法を見つけてください。

Key Takeaways

- 即日で資金調達できる方法は主に7つ。ファクタリング、ビジネスローン、手形割引などがある

- ファクタリングは最短2時間で入金可能。赤字・債務超過でも利用できる

- 2024年の企業倒産は10,006件、11年ぶりの1万件超え(東京商工リサーチ、2025年)

- 2026年1月の手形廃止法(取引適正化法)施行で、売掛金の早期現金化ニーズがさらに拡大している

- 即日調達は便利だが、手数料の比較と違法業者の見極めが不可欠

なぜ今「即日資金調達」の備えが必要なのか

2025年度上半期の企業倒産は5,146件を記録し、12年ぶりに上半期5,000件を超えました(帝国データバンク、2025年10月)。物価高、人手不足、金利上昇のトリプルパンチが中小企業の体力を確実に奪っています。「いざという時」の即日資金調達手段を知っているかどうかが、事業継続の分かれ道になり得ます。

倒産件数の急増と中小企業の資金繰り悪化

2024年の企業倒産10,006件のうち、物価高を原因とする倒産は698件、人手不足関連は289件でした(東京商工リサーチ、2025年1月)。コスト増加と収益低下が同時に進む厳しい構図です。

特に深刻なのは、倒産企業の規模です。負債1億円未満が7,478件で全体の74.7%。つまり、中小零細企業が直撃を受けています。売上が数千万円規模の企業にとって、数百万円の資金ショートが命取りになるケースは珍しくありません。

実務の現場では、「銀行融資の審査結果を待っている間に支払い期日が来てしまった」という相談が非常に多いです。即日対応の資金調達手段を事前に把握しておくことが、経営の安全装置として機能します。

借入金利の上昇

2025年版中小企業白書によると、中小企業の借入金利水準判断DIは2006〜2007年以来の高水準に達しています(中小企業庁、2025年4月)。日銀の金融政策正常化に伴い、変動金利で借りている企業の返済負担が増加中です。

金利の上昇は、既存融資の返済負担を増やすだけではありません。新規融資の審査も厳しくなります。銀行が慎重になれば、中小企業が「融資を断られる」場面も増えます。だからこそ、融資以外の資金調達手段を複数確保しておく重要性が高まっているのです。

2026年手形廃止法(取引適正化法)の施行

2026年1月1日、「取引適正化法」が施行されました(中小企業庁、2026年1月)。手形による支払いが原則禁止となり、支払いサイトの短縮が義務付けられています。

この法改正は、下請け企業にとって朗報です。しかし、支払い方法の移行期には混乱もあります。手形に依存していた企業は代替の資金調達手段を探す必要があり、ファクタリングをはじめとする売掛債権の早期現金化サービスへの注目が急上昇しています。

日本のファクタリング取扱高は2023年時点でEUR 60,622M、約9.5兆円に達しています(FCI / Market.us、2026年)。手形廃止を追い風に、この市場はさらに拡大すると見られています。

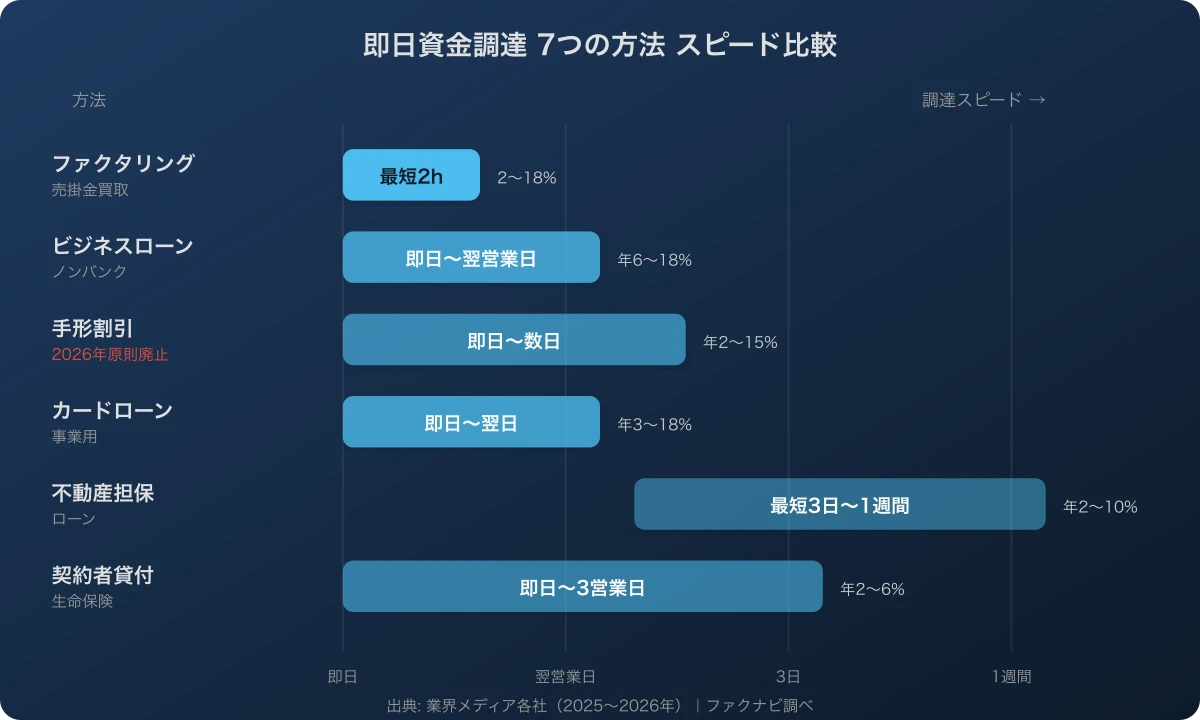

即日で資金調達できる7つの方法【比較一覧表】

即日で資金調達できる方法のうち、最速はファクタリングで最短2時間から即日で入金されます。次いでビジネスローンが即日から翌営業日。手形割引やカードローンも即日対応が可能です。7つの方法を一覧で比較しましょう。

| 方法 | 調達スピード | コスト目安 | 調達可能額 | 審査基準 | 向いている人 |

|---|---|---|---|---|---|

| ファクタリング | 最短2時間〜即日 | 2〜18% | 売掛金額まで | 売掛先の信用力 | 売掛金がある法人・個人事業主 |

| ビジネスローン | 即日〜翌営業日 | 年6〜18% | 50万〜1,000万円 | 自社の信用力 | 売掛金がない事業者 |

| 手形割引 | 即日〜数日 | 年2〜15% | 手形額面まで | 振出人の信用力 | 受取手形がある企業 |

| カードローン(事業用) | 即日〜翌日 | 年3〜18% | 10万〜800万円 | 個人の信用情報 | 個人事業主・少額調達 |

| 不動産担保ローン | 最短3日 | 年2〜10% | 数百万〜数億円 | 不動産の担保価値 | 不動産を所有する企業 |

| 生命保険の契約者貸付 | 即日〜3営業日 | 年2〜6% | 解約返戻金の7〜9割 | 審査不要 | 解約返戻金のある保険加入者 |

| 支払期日前倒し交渉 | 即日 | 0円 | 交渉次第 | 取引先との関係 | 良好な取引関係がある企業 |

では、7つの方法をそれぞれ詳しく見ていきましょう。

1. ファクタリング(売掛金買取)— 最短2時間で入金

ファクタリングは、売掛金をファクタリング会社に売却して即日で現金化する方法です。融資ではなく「売買」なので、負債として計上されません。赤字決算や債務超過でも利用可能で、審査の対象は自社ではなく売掛先の信用力が中心です。

スピード: 2社間ファクタリングは最短2時間から即日。3社間ファクタリングは取引先の承諾が必要なため、数日から1週間程度です。

コスト: 手数料は2社間で4〜18%、3社間で2〜9%が相場です(業界メディア各社、2025〜2026年)。1回の取引ごとにかかるため、年利換算すると高めに見えます。しかし、あくまで一時的な資金調達手段として使えば、合理的な選択肢です。

メリット:

- 赤字、債務超過でも利用できる場合がある(売掛先の信用力次第)

- 信用情報に影響しない(借入ではないため)

- 取引先に知られない(2社間の場合)

- 最短2時間で入金される

デメリット:

- 手数料が銀行融資より割高

- 売掛金がないと利用不可

- 悪質な業者も存在するため選定が重要

即日対応のおすすめファクタリング会社は後述のセクションで紹介します。

ファクタリングの仕組みをもっと詳しく知りたい方は「請求書先払いサービスとは?仕組み・手数料を徹底解説」もあわせてご覧ください。審査基準が気になる方は「審査が甘いファクタリング会社」も参考になります。

2. ビジネスローン — 即日〜翌営業日

ビジネスローンは、ノンバンク(消費者金融系やネット金融系)が提供する事業者向けローンです。売掛金がなくても利用でき、使途も比較的自由です。

スピード: ネット完結型なら即日から翌営業日。対面手続きが必要な場合は数日かかることもあります。

コスト: 年利6〜18%。銀行融資(年1〜3%程度)と比べると高めですが、スピードとのトレードオフです。

メリット:

- 売掛金がなくても利用可能

- 使途が比較的自由

- ネット完結で手続きが簡単

デメリット:

- 金利が高い

- 負債が増える(バランスシートに影響)

- 信用情報に記録される

- 業績が悪いと審査に通りにくい

ビジネスローンは「売掛金がないが急ぎで現金が必要」という場面で選択肢に入ります。ただし、返済計画を立てずに借りると、金利負担で資金繰りがさらに悪化するリスクがある点は要注意です。

3. 手形割引 — 即日〜翌営業日

手形割引は、取引先から受け取った約束手形を銀行やノンバンクに持ち込み、割引料を差し引いた金額を受け取る方法です。手形の信用力(振出人の支払い能力)が審査のポイントになります。

スピード: ノンバンクなら即日対応が可能。銀行では数日かかるのが一般的です。

コスト: 年利2〜15%。銀行は2〜5%程度と低め、ノンバンクは5〜15%程度です。

重要な注意点: 2026年1月1日施行の取引適正化法により、手形払いは原則禁止となりました(中小企業庁、2026年1月)。今後、手形割引を利用できる場面は大幅に減少します。新たな資金調達手段としてファクタリングへの移行が進んでいます。

既に手元に手形がある場合は有効な方法ですが、今後の主力手段にはなりにくいでしょう。

4. カードローン(事業用)— 即日

個人事業主向けのカードローンを事業資金に充てる方法です。消費者金融系のカードローンは最短即日で利用枠が設定されます。

スピード: 消費者金融系は即日から翌日。銀行系は数日かかる場合が多いです。

コスト: 年利3〜18%。利用額が少ないほど上限金利(18%前後)が適用される傾向があります。

注意点:

- 個人事業主が個人名義で借りる場合、総量規制(年収の3分の1まで)が適用される

- あくまで一時的な資金繰り手段として割り切る

- 法人向けのビジネスカードローンは総量規制の対象外

少額(数十万円程度)の急場をしのぐには有効ですが、高金利のため長期借入には向きません。返済が長引くと利息負担が膨らみます。

5. 不動産担保ローン — 最短3日

不動産を担保にすることで、大型の資金調達が可能になります。「即日」は難しいものの、ノンバンク系なら最短3日程度で着金するケースがあります。

スピード: 最短3日から1週間。不動産の査定に時間がかかるため、即日対応は基本的に難しいです。

コスト: 年利2〜10%。担保があるため無担保ローンより低金利です。

調達可能額: 数百万円から数億円。不動産の担保価値次第で大型調達が可能です。

メリット:

- 低金利で大型調達が可能

- 赤字でも不動産価値があれば審査に通りやすい

デメリット:

- 不動産を所有していないと利用不可

- 返済できない場合は不動産を失う

- 査定に時間がかかる

「即日」にはこだわらないが、まとまった金額を比較的低コストで調達したい場合の選択肢です。

6. 生命保険の契約者貸付 — 即日〜3営業日

意外と知られていない方法が、生命保険の契約者貸付です。解約返戻金がある生命保険に加入していれば、返戻金の7〜9割を借り入れできます。

スピード: 即日から3営業日。保険会社によって異なりますが、ネット手続きに対応していれば比較的早いです。

コスト: 年利2〜6%。保険の運用利回りに連動するため、他の即日調達手段と比べて格段に低金利です。

最大のメリット: 審査が不要。自分の保険を担保にしているため、信用情報のチェックもありません。経営状態に関係なく利用可能です。

デメリット:

- 解約返戻金のある保険に加入している必要がある

- 借入額は返戻金の範囲内に限定される

- 返済しないと保険が失効するリスクがある

掛け捨て型ではなく、終身保険や養老保険に加入している場合は検討する価値があります。

7. 売掛先への支払期日前倒し交渉 — 即日

最もシンプルかつコストゼロの方法が、取引先への支払い前倒し交渉です。「来月末の支払いを今月中にお願いできないか」と直接相談するものです。

スピード: 相手が応じてくれれば即日で振り込まれる可能性があります。

コスト: 0円。手数料も金利も発生しません。

現実的な課題:

- 取引先に資金繰りの苦しさが伝わってしまう

- 今後の取引関係に影響するリスクがある

- 相手にも資金繰りの都合がある

実際には、この交渉を切り出せる経営者は少数です。「お金に困っている」と思われたくないからです。しかし、長年の信頼関係がある取引先であれば、素直に相談することで快く応じてもらえるケースも意外とあります。

コストがゼロである以上、試す価値はあります。ただし、これを当てにして資金計画を立てるのは危険です。あくまで補助的な手段として位置づけましょう。

即日資金調達おすすめファクタリング会社

即日対応かつオンライン完結の6社を厳選しました。ファクタリングは2024年の倒産10,006件(東京商工リサーチ、2025年1月)という厳しい事業環境の中で、中小企業の資金繰りを支える重要な手段になっています。各社の特徴を比較して、自社に合ったサービスを選びましょう。

| サービス名 | 手数料 | 入金スピード | 特徴 |

|---|---|---|---|

| ラボル | 一律10% | 最短30分 | 個人事業主にも対応、シンプルな料金体系 |

| ペイトナー | 一律10% | 最短即日 | フリーランス特化、1万円から利用可 |

| QuQuMo | 1%〜 | 最短2時間 | 法人・個人事業主対応、上限なし |

| CoolPay | 2%〜 | 最短60分 | スピード重視、オンライン完結 |

| オッティ | 5%〜 | 最短即日 | 赤字・債務超過でも利用可 |

| トラストゲートウェイ | 1.5%〜9.5% | 最短即日 | 法人向け、オンライン完結 |

ラボル

ラボルは手数料一律10%というシンプルな料金体系が特徴です。「見積もりを取ったら思ったより高かった」ということがありません。最短30分で入金されるため、急ぎの資金調達に適しています。個人事業主やフリーランスにも対応しており、1万円から利用可能です。

ペイトナー

ペイトナーはフリーランスや小規模事業者に特化したサービスです。手数料は一律10%で、請求書1枚から利用できます。営業時間内の申請なら最短即日で入金されます。1万円から利用でき、少額の請求書でも気軽に現金化できるのが強みです。

QuQuMo

QuQuMoは手数料1%からという業界最低水準のコストが魅力です。最短2時間で入金され、買取金額の上限もありません。法人・個人事業主ともに利用可能で、オンライン完結で手続きもスムーズ。大口の売掛金がある企業には特におすすめです。

手数料が安いファクタリング会社をもっと比較したい方は「手数料が安いファクタリング会社」もご覧ください。

CoolPay

CoolPayは最短60分入金のスピードが売りです。手数料は2%からで、オンライン完結型。「今日中にどうしても資金が必要」という場面で頼りになるサービスです。必要書類も少なく、初めてファクタリングを利用する方にも使いやすい設計になっています。

オッティ

オッティは手数料5%からで、最短即日入金のファクタリング会社です。公式サイトによると赤字決算・債務超過・税金滞納中でも売掛金があれば利用可能としています。

トラストゲートウェイ

トラストゲートウェイは手数料1.5%から9.5%で、オンライン完結型のファクタリングサービスです。法人向けで、最短即日入金に対応しています。

個人事業主の方は「個人事業主向け即日ファクタリング」も参考にしてください。

即日資金調達で失敗しないための5つの注意点

即日で資金を手にできるのは心強いことです。しかし、日本公庫の中小企業向け融資残高7.7兆円、融資先57,345先(日本政策金融公庫、2025年)という数字が示すように、低コストの公的融資を活用できる企業は多くあります。即日調達はあくまで「緊急手段」として使い、常態化させないことが重要です。

1. 手数料・金利の実質コストを必ず比較する

ファクタリングの手数料は「○%」と表示されますが、これは年利ではなく1回の取引あたりのコストです。仮に手数料10%のファクタリングを月1回利用すると、年間では120%のコストになります。

一方、ビジネスローンは年利表示です。年利18%のビジネスローンと、手数料10%のファクタリング。一見するとファクタリングのほうが安く見えますが、利用頻度によっては逆転します。

比較のポイント:

- ファクタリング: 1回あたりの手数料率 × 年間利用回数 = 実質年間コスト

- ローン: 年利 × 借入期間 = 利息総額

一度きりの急場しのぎならファクタリング、継続的な運転資金不足ならローンや融資のほうがコスト面で有利になるケースが多いです。

2. 違法業者(偽装ファクタリング・闇金)に注意

「ファクタリング」を名乗りながら、実態は高金利の貸付を行う「偽装ファクタリング」業者が存在します。正規のファクタリングは「売掛金の売買」であり、償還請求権がないのが原則です。

危険なサインは以下の通りです:

- 「売掛金が回収できなかった場合、あなたが返済してください」と言われる(償還請求権あり = 実質的な貸付)

- 契約書に「貸付」「利息」「返済」という文言がある

- 手数料が極端に高い(30%以上)

- 会社の所在地や代表者が不明

偽装ファクタリング業者は、正規の業者と同じような広告を出しています。見た目では区別がつきません。契約前に必ず「償還請求権の有無」「契約形態が売買か貸付か」を確認してください。金融庁のウェブサイトで注意喚起も確認できます。

3. 契約条件(償還請求権・担保設定)を確認

ファクタリング契約では、必ず以下の3点を確認しましょう。

償還請求権(リコース): 売掛先が支払えなかった場合に、あなたが負担するかどうか。ノンリコース(償還請求権なし)が正規のファクタリングです。

担保・保証人の設定: 正規のファクタリングでは原則不要です。求められた場合は実質的な貸付の可能性があります。

手数料以外の費用: 事務手数料、振込手数料、債権譲渡登記費用など、手数料以外のコストが発生する場合があります。見積もり段階で総コストを確認しましょう。

4. 資金調達の「常態化」を避ける

即日の資金調達は、あくまで「急場をしのぐ手段」です。毎月ファクタリングを利用している状態は、手数料の累積で利益が圧迫されます。

「毎月ファクタリングを使わないと回らない」という状態に陥ったら、それは資金調達方法の問題ではなく、事業構造の問題です。根本的な対策が必要なタイミングです。

5. 根本的な資金繰り改善も並行して進める

即日調達はあくまで対症療法です。根本的な資金繰り改善を並行して進めることが、事業の持続可能性を高めます。

具体的なアクション:

- 日本政策金融公庫や信用保証協会の融資を検討する

- 請求サイクルの見直し(月末締め翌月末払い → 月末締め翌15日払い、など)

- 固定費の削減(オフィス縮小、サブスク見直し)

- 売掛金の回収サイトを短縮する交渉

よくある質問(FAQ)

即日で資金調達できる方法にはどんなものがありますか?

主にファクタリング(最短2時間)、ビジネスローン(即日から翌営業日)、手形割引、事業用カードローンの4つが即日対応可能です。生命保険の契約者貸付や売掛先への前倒し交渉も含めると7つの方法があります。自社の状況に応じて最適な手段を選びましょう。

ファクタリングで即日入金されるのは本当ですか?

はい、2社間ファクタリングなら最短2時間で入金される業者もあります。ただし、初回利用は本人確認や書類審査に時間がかかるため、翌営業日になるケースもあります。午前中に申し込むことで即日入金の確率が上がります。必要書類は事前に準備しておくのがコツです。

赤字決算・債務超過でも即日資金調達は可能ですか?

ファクタリングなら可能です。ファクタリングの審査対象は売掛先の信用力であり、利用者自身の財務状況は重視されません。赤字決算、債務超過、税金滞納があっても利用できます。一方、ビジネスローンは自社の信用力が審査基準のため、赤字では通りにくいです。

即日資金調達の手数料・金利の相場はどのくらいですか?

ファクタリングの手数料は2社間で4〜18%、3社間で2〜9%が相場です(業界メディア各社、2025〜2026年)。ビジネスローンは年利6〜18%。カードローンは年利3〜18%。手形割引は年利2〜15%です。コストだけでなく、調達スピードや審査基準も考慮して選びましょう。

銀行融資と即日ファクタリングの違いは何ですか?

最大の違いは「スピード」と「性質」です。銀行融資は審査に1〜2か月かかりますが、金利は年1〜3%と低コスト。ファクタリングは最短2時間で入金されますが、手数料は2〜18%と割高です。また、融資は「借入(負債)」、ファクタリングは「売買(資産の売却)」という根本的な違いがあります。

個人事業主でも即日資金調達できますか?

できます。 ラボル や ペイトナー など、個人事業主やフリーランスに対応したファクタリング会社が増えています。売掛金があれば利用可能で、確定申告書と請求書があれば申し込めるケースが多いです。1万円から利用できるサービスもあり、小規模事業者にもハードルは低くなっています。

個人事業主向けの即日ファクタリングについては「個人事業主向け即日ファクタリング」で詳しく解説しています。

2026年の手形廃止はファクタリングにどう影響しますか?

2026年1月1日施行の取引適正化法で手形払いが原則禁止になりました(中小企業庁、2026年1月)。これにより手形割引は縮小する一方、売掛債権の早期現金化ニーズが拡大しています。ファクタリング市場は日本で約9.5兆円規模(FCI / Market.us、2026年)に達しており、さらなる成長が見込まれます。

即日ファクタリングを利用する際の注意点は?

最も重要なのは「償還請求権がないこと」の確認です。償還請求権ありの契約は実質的な貸付であり、偽装ファクタリングの可能性があります。また、手数料以外の費用(事務手数料、登記費用など)の有無も確認しましょう。複数社から見積もりを取り、総コストで比較するのがベストです。

まとめ

即日で資金調達できる方法は、ファクタリング、ビジネスローン、手形割引など7つあります。2024年の企業倒産10,006件(東京商工リサーチ、2025年1月)という厳しい環境の中で、即日調達手段を事前に知っておくことは、経営の安全装置になります。

ファクタリングは最短2時間で入金可能で、赤字や債務超過でも利用できる点が大きな強みです。ただし、手数料の実質コストを理解し、違法業者を避け、即日調達の常態化を防ぐことが大切です。

急場をしのぐ即日調達と、根本的な資金繰り改善。この両輪を回すことが、中小企業の安定経営への近道です。まずは自社の売掛金額や資金状況を整理して、適切な手段を選びましょう。