請求書を現金化する方法5選|仕組み・手数料・スピードを比較【2026年版】

「支払期日まで待てない」「今月の資金繰りが厳しい」——未回収の請求書を抱えて、そう感じている経営者は少なくありません。

帝国データバンクによると、2024年の企業倒産件数は10,006件(前年比+13.4%)。さらに、倒産企業の51.1%は最終期が黒字だったと報告されています。つまり、利益が出ていても資金繰りに詰まれば会社は潰れるのです。

しかし、手元に請求書(売掛金)があるなら打つ手はあります。本記事では、請求書を現金化する5つの方法を手数料・スピード・審査の観点から比較し、あなたに最適な選択肢を見つけるお手伝いをします。

請求書を現金化する5つの方法

請求書の現金化には、ファクタリング・カード払い・ABL・手形割引・でんさいファクタリングの5つの方法があります。 それぞれ仕組みもコストもまったく異なるため、違いを正しく理解することが重要です。

財務省の法人企業統計によると、日本企業の売上債権回転日数は平均62.0日。つまり、請求書を発行してから入金まで約2か月も待つのが一般的です。この「待ち」を解消する手段を順番に見ていきましょう。

① ファクタリング(請求書買取)

ファクタリングは、取引先に発行済みの請求書(売掛金)をファクタリング会社に売却し、支払期日前に現金化する方法です。

売掛金の「売買」であるため、融資とは異なり負債として計上されません。2020年の民法改正により、契約書に債権譲渡禁止特約が付いていても、ファクタリングは原則として有効とされています。

ファクタリングには2つの契約形態があります。

2社間ファクタリングは、自社とファクタリング会社の間だけで完結します。取引先に通知する必要がないため、取引関係に影響を与えません。手数料は8〜18%が相場で、最短即日の入金が可能です。

3社間ファクタリングは、取引先にも通知・承諾を得たうえで行います。ファクタリング会社のリスクが低くなるため、手数料は2〜9%と安くなります。ただし、取引先への通知が必要な分、入金まで数日〜1週間程度かかります。

日本のファクタリング市場はIMARC Groupによると2024年時点で約27兆円に達し、年7.26%で成長中です。ランサーズの調査ではフリーランス人口が2024年に1,303万人に到達しており、個人事業主の利用も増加しています。

審査では自社の財務状況よりも売掛先(取引先)の信用力が重視されるため、赤字決算や創業直後でも利用しやすいのが大きな特徴です。銀行融資を断られた企業にとっての「最後の砦」として機能しています。

② 請求書カード払いサービス

請求書カード払いサービスは、自社が受け取った請求書の支払いをクレジットカードで行うことで、実質的に支払いサイトを延長するサービスです。

ファクタリングが「売掛金を売る」のに対し、カード払いサービスは「買掛金の支払いを先延ばしにする」仕組みです。UPSIDERやDGFTなどが代表的なサービスとして知られています。

手数料は3〜10%程度。カード決済日から引き落とし日まで最大60日程度の猶予が生まれます。申込みはオンラインで完結し、最短即日〜数日で利用可能です。

ただし、これは「現金が直接手に入る」方法ではなく、「支出を後ろ倒しにすることでキャッシュフローを改善する」方法です。売掛金を現金化したい場合はファクタリングの方が直接的な解決策になります。

たとえば、月末に100万円の仕入れ代金を払う必要があるとき、カード払いサービスを使えば支払いを翌月末〜翌々月に延ばせます。その間に売掛金が入金されれば、資金ショートを回避できるという仕組みです。

③ 売掛金担保融資(ABL)

ABL(Asset Based Lending)は、売掛金や在庫を担保にして金融機関から融資を受ける方法です。

金融庁が積極的に推進しており、メガバンクから地方銀行まで幅広い金融機関が取り扱っています。融資であるため、ファクタリングと異なり負債に計上されます。

金利は年2〜8%程度と、ファクタリングの手数料と比較するとコストは低めです。しかし、融資審査を通過する必要があり、利用開始までに2週間〜1か月程度かかるのが一般的です。

継続的に売掛金が発生する企業には有利ですが、急な資金需要には対応しにくい点がデメリットです。また、銀行との取引実績が求められるケースが多いため、創業間もない企業やフリーランスにはハードルが高い手段です。

ABLの大きなメリットは、ファクタリングと比べて圧倒的にコストが低い点です。年利換算で見ると、ファクタリングの手数料8〜18%に対してABLは2〜8%。長期的・継続的に資金調達が必要な企業は、まずメインバンクにABLの相談をしてみる価値があります。

④ 手形割引

手形割引は、受け取った約束手形を銀行や手形割引業者に持ち込み、期日前に現金化する方法です。

日本では古くから利用されてきた資金調達手段ですが、経済産業省は2026年度末(2027年3月)を目処に約束手形の利用廃止を推進しています。そのため、今後は利用場面が急速に減少していく見込みです。

手数料(割引料)は年1.5〜5.5%と比較的低コストですが、手形を受け取っていることが前提条件です。請求書ベースの取引には使えません。

また、手形が不渡りになった場合は買い戻し義務(遡求権)が発生するため、取引先の信用リスクを自社が負う点にも注意が必要です。

現在すでに手形取引がある企業は、2026年度末の廃止期限に向けて、でんさいへの移行やファクタリングへの切り替えを計画的に進めることをおすすめします。

⑤ でんさいファクタリング

でんさいファクタリングは、でんさいネット(電子記録債権機関)に登録された電子記録債権を期日前に現金化する方法です。

でんさい(電子記録債権)とは、従来の手形や売掛金を電子化した仕組みです。紙の手形と異なり、紛失・盗難のリスクがなく、分割譲渡も可能です。

手数料は年1.5〜5.5%程度で手形割引と同水準ですが、電子化されている分、手続きが迅速です。入金までの期間は数日〜1週間程度。

ただし、利用するには取引先もでんさいネットに加入している必要があります。中小企業間ではまだ普及率が高くないため、「使いたくても使えない」ケースが少なくありません。

経産省が推進する手形廃止の流れの中で、でんさいは手形の正式な後継として位置づけられています。大手企業を中心に導入が進んでおり、今後は取引先からでんさいでの支払いを提案されるケースも増えていくでしょう。

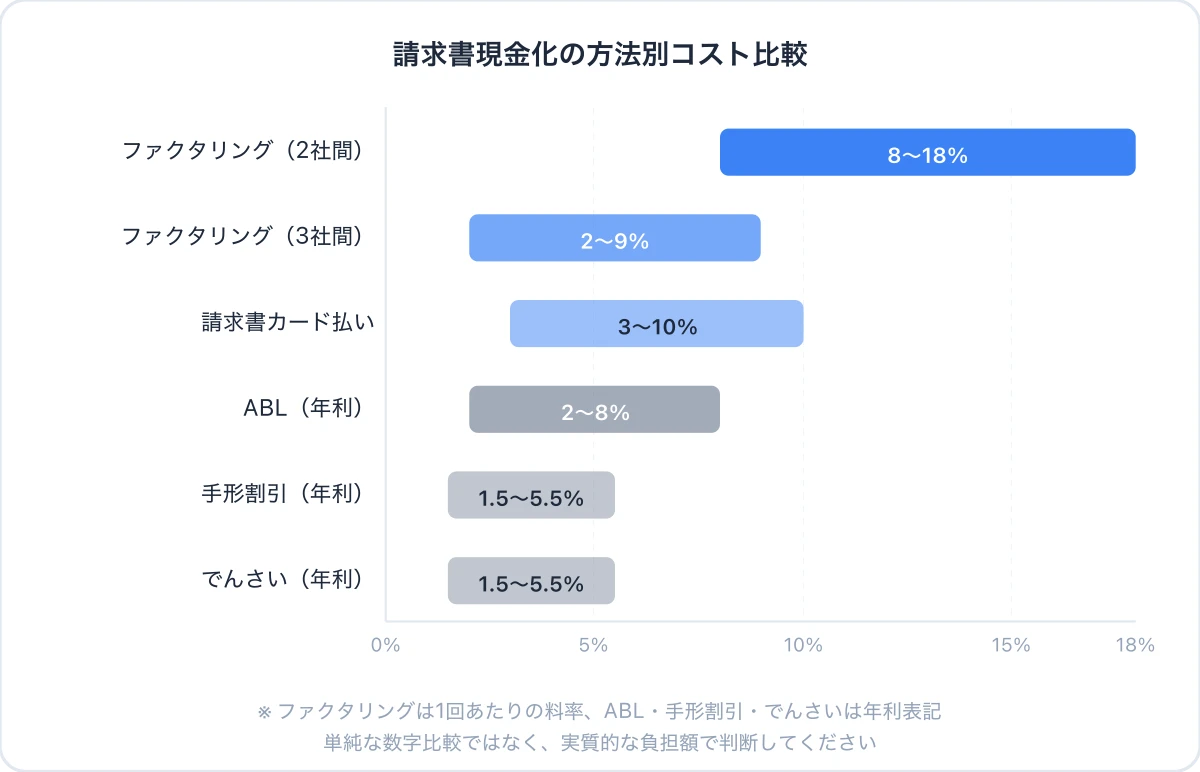

5つの方法を比較(一覧表)

どの方法が最適かは、「スピード」「コスト」「審査ハードル」「取引先への影響」の4軸で判断できます。 以下の一覧表で比較してみましょう。

| 方法 | スピード | 手数料/コスト | 審査 | 取引先通知 | 向いている人 |

|---|---|---|---|---|---|

| ファクタリング(2社間) | 最短即日 | 8〜18% | 売掛先の信用重視(通りやすい) | なし | 急ぎ&秘密にしたい中小・個人 |

| ファクタリング(3社間) | 数日〜1週間 | 2〜9% | 売掛先の信用重視(通りやすい) | あり | コスト重視で通知OKな企業 |

| 請求書カード払い | 即日〜数日 | 3〜10% | カード審査のみ | なし | キャッシュフロー改善が目的の企業 |

| ABL(売掛金担保融資) | 2週間〜1か月 | 年2〜8%(金利) | 銀行融資審査(厳しい) | 原則なし | 継続的に売掛金がある中堅企業 |

| 手形割引 | 1〜3日 | 年1.5〜5.5% | 手形の信用力 | なし | 手形取引がある企業(※廃止予定) |

| でんさいファクタリング | 数日〜1週間 | 年1.5〜5.5% | でんさい加入が必要 | あり(加入状況で判明) | 取引先がでんさい利用中の企業 |

コスト面だけを見ると、ABLや手形割引が有利です。しかし、審査の通りやすさやスピードまで含めて考えると、ファクタリングがもっともバランスの良い選択肢であることがわかります。

なお、手数料の表記には注意が必要です。ファクタリングの手数料は「1回あたり」の料率であるのに対し、ABLや手形割引は「年利」で表示されます。たとえば手形割引の年3%は、60日間の取引に換算すると約0.5%です。単純な数字の比較ではなく、実質的な負担額で判断しましょう。

目的別おすすめの選び方

最適な方法は、あなたが何を最優先するかによって変わります。 よくある3つの目的別に、おすすめの方法を整理しました。

即日で現金が必要な場合

結論:2社間ファクタリングが最適です。

銀行融資は審査だけで数週間かかります。手形割引やでんさいも、手形・電子債権を保有していなければ使えません。

2社間ファクタリングなら、請求書と基本的な書類(本人確認書類・通帳コピーなど)を提出すれば、最短で当日中に入金されます。オンライン完結型のサービスも増えており、来店不要で利用できるケースがほとんどです。

ただし、即日対応には「午前中の申込み」「必要書類の事前準備」などの条件がある場合が多いため、事前に確認しておきましょう。

コストを抑えたい場合

結論:3社間ファクタリングまたはABLが有力候補です。

3社間ファクタリングは手数料2〜9%と、2社間と比べて大幅にコストを抑えられます。取引先への通知が必要ですが、「ファクタリングは一般的な資金調達手段」と理解してもらえれば、関係悪化のリスクは低いでしょう。

さらにコストを下げたい場合はABL(年2〜8%)が選択肢に入ります。ただし、銀行との取引実績と融資審査が必要なため、時間的な余裕がある場合に限られます。

継続的に利用するなら、手数料の差が大きな金額になります。月に100万円の売掛金を現金化する場合、2社間(15%)と3社間(5%)では月10万円の差が出ます。

取引先に知られたくない場合

結論:2社間ファクタリングまたは請求書カード払いサービスを選びましょう。

2社間ファクタリングは、自社とファクタリング会社の間だけで契約が完結するため、取引先に一切通知されません。

請求書カード払いサービスも同様に、取引先への通知なしで利用できます。ただし前述のとおり、こちらは「売掛金の現金化」ではなく「支払いの先延ばし」である点に注意してください。

中小企業にとって取引先との関係は生命線です。「ファクタリングを使っている=資金繰りに困っている」と見られることを懸念する経営者は多く、2社間ファクタリングの需要が高い理由はここにあります。

請求書現金化の注意点

請求書の現金化は正当な資金調達手段ですが、知っておくべきリスクもあります。 以下の3点は、どの方法を選ぶにしても必ず確認してください。

悪質業者に注意する。 ファクタリングを装った実質的な違法貸付(ヤミ金)業者が存在します。「手数料が異常に高い(30%以上)」「契約書を渡さない」「給与ファクタリングを勧めてくる」——こうした業者には絶対に関わってはいけません。金融庁も注意喚起を行っています。

手数料の計算方法を確認する。 手数料が「月利」なのか「年利」なのか、一括なのか分割なのかで実質コストは大きく変わります。見積りの段階で総支払額を必ず確認しましょう。事務手数料や審査料が別途かかるケースもあります。

継続利用のリスクを認識する。 ファクタリングは一時的な資金繰り改善には有効ですが、毎月利用し続けると手数料が経営を圧迫します。たとえば月100万円を手数料15%で毎月利用すれば、年間180万円のコストです。根本的な資金繰り改善とセットで活用するのが正しい使い方です。

利用の流れ(ファクタリングの場合)

もっとも利用者が多いファクタリングの一般的な手続きの流れを紹介します。 初めての方でも、4つのステップで完了します。

ステップ1:申込み・相談。 ファクタリング会社のWebサイトから申込みます。電話やメールでの相談に対応している会社がほとんどです。この段階で、売掛金の金額・支払期日・取引先情報などを伝えます。

ステップ2:必要書類の提出。 一般的に求められるのは、請求書(売掛金の証明)、本人確認書類、通帳のコピー(入金実績の確認)、取引先との契約書などです。オンライン完結型ならアップロードだけで済みます。

ステップ3:審査・見積り。 ファクタリング会社が売掛先(取引先)の信用力を審査します。審査の対象は自社ではなく売掛先です。そのため、赤字決算や税金滞納があっても利用できるケースがあります。審査結果と手数料の見積りが提示されます。

ステップ4:契約・入金。 見積りに納得したら契約を締結します。2社間ファクタリングの場合、契約完了後に即日〜翌営業日で指定口座に振り込まれます。手数料を差し引いた金額が入金される形です。

たとえば100万円の売掛金を手数料10%で売却した場合、入金額は90万円になります。後日、取引先から売掛金が入金されたら、その全額をファクタリング会社に支払います(2社間の場合)。

まとめ

請求書を現金化する方法は、ファクタリング・請求書カード払い・ABL・手形割引・でんさいファクタリングの5つがあります。

スピードを重視するなら2社間ファクタリング、コストを重視するなら3社間ファクタリングやABL、取引先に知られたくないなら2社間ファクタリングか請求書カード払いが適しています。

経産省が2026年度末を目処に約束手形の廃止を進めている現在、手形割引の役割は縮小しつつあり、その受け皿としてファクタリングやでんさいの重要性は今後さらに高まるでしょう。

どの方法を選ぶにしても、手数料の妥当性と業者の信頼性を必ず確認してください。そして、一時的な資金繰り改善にとどまらず、売上債権回転日数の短縮や支払いサイトの交渉など、根本的なキャッシュフロー改善にも取り組むことが長期的な経営安定への道です。