請求書先払いサービスとは?仕組み・手数料を徹底解説【2026年最新】

「請求書の支払いを待たずに現金化できないか」——そう考えたことはありませんか。請求書先払いサービスは、まさにその悩みを解決する資金調達手段です。

近年、日本のファクタリング市場は約27兆円規模にまで成長し、中小企業やフリーランスの間で急速に利用が広がっています。

本記事では、請求書先払いサービスの仕組みから手数料相場、メリット・デメリット、利用の流れまでを網羅的に解説します。

請求書先払いサービスとは(= ファクタリング)

請求書先払いサービスとは、取引先に発行した請求書(売掛金)を専門会社に売却し、支払期日前に現金化するサービスです。 金融業界では「ファクタリング」と呼ばれています。

つまり、「請求書先払い」と「ファクタリング」はまったく同じサービスを指す言葉です。ファクタリングという横文字に馴染みがなくても、「請求書を早く現金にしてもらう仕組み」と考えればシンプルです。

日本のファクタリング市場はIMARC Groupによると2024年時点でUSD 183.5 billion(約27兆円)に達し、2033年にはUSD 361.7 billionへ拡大する見通しです(CAGR 7.26%)。

請求書先払いの仕組み

請求書先払いサービスの基本的な流れは3ステップです。

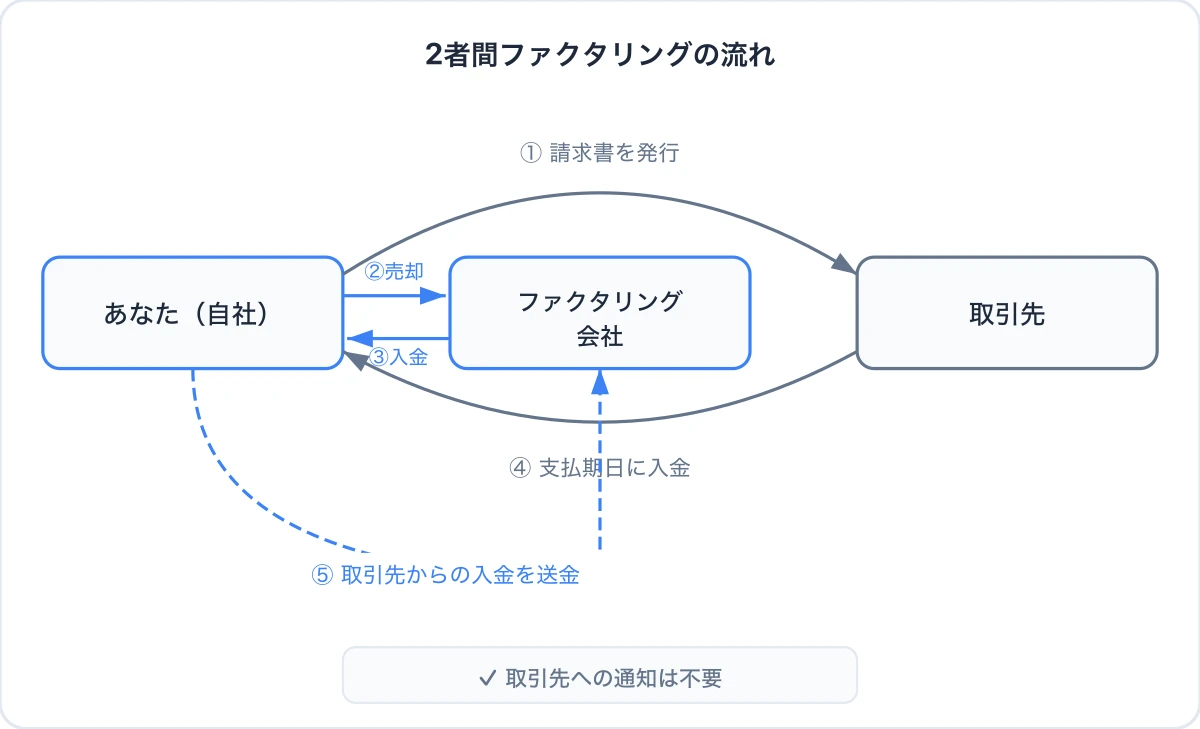

① あなたが取引先に商品やサービスを提供し、請求書を発行します。この時点では入金を待つ必要があります。

② 発行済みの請求書(売掛金)をファクタリング会社に売却します。手数料を差し引いた金額が、最短即日であなたの口座に振り込まれます。

③ 支払期日になったら、取引先からの入金をファクタリング会社に支払います(2者間の場合)。3者間の場合は取引先が直接ファクタリング会社に支払います。

ポイントは、これが「借入」ではなく「売買」であることです。請求書という資産を売却して現金を得る取引なので、負債にはなりません。

2者間と3者間ファクタリングの違い

ファクタリングには「2者間」と「3者間」の2つの取引形態があります。それぞれの特徴を理解したうえで選ぶことが重要です。

2者間ファクタリングは、あなたとファクタリング会社の2者だけで契約が完結します。取引先に通知されないため、取引先にファクタリングの利用を知られることがありません。 資金繰りの事情を取引先に見せたくない場合に適しています。手数料の相場は8〜18%です。

3者間ファクタリングは、あなた・ファクタリング会社・取引先の3者で契約します。取引先の承諾が必要になりますが、ファクタリング会社にとって回収リスクが下がるため、手数料は2〜9%と大幅に安くなります。

取引先との関係性に不安がなければ3者間、秘密裏に利用したければ2者間、というのが一般的な選び方です。

銀行融資との違い

請求書先払いサービスと銀行融資は、根本的に仕組みが異なります。

最大の違いは「借入か売買か」という点です。銀行融資は借入なので負債が増え、返済義務が発生します。一方、ファクタリングは売掛金の売買であるため、バランスシート上の負債は増えません。

審査基準にも大きな差があります。銀行融資では自社の業績や信用力が厳しく問われます。対して、ファクタリングの審査で重視されるのは取引先(売掛先)の信用力です。自社が赤字でも、取引先が大企業や官公庁であれば審査に通りやすい傾向があります。

スピードの差も歴然です。銀行融資は申込から実行まで数週間〜1カ月以上かかることが一般的ですが、ファクタリングは最短即日〜数日で入金されます。

請求書先払いサービスが注目される背景

請求書先払いサービスの市場拡大には、法改正・制度変更・経済環境という3つの追い風があります。

2020年民法改正の影響

2020年4月の民法改正は、ファクタリング市場に大きなインパクトをもたらしました。改正民法第466条の2により、「譲渡制限特約」が付いた売掛金でもファクタリングが有効と明確化されたのです。

これまで、取引先との契約に「債権譲渡禁止」の条項があると、ファクタリングが利用できないケースがありました。法改正によってこの障壁が取り除かれ、利用可能な売掛金の範囲が大幅に広がりました。

2026年の手形廃止

経済産業省は2026年度末(2027年3月)までに約束手形の利用廃止を推進しています。手形決済に慣れていた企業は、代替の資金調達手段を確保する必要があります。

手形の廃止により売掛金ベースの取引が主流になることで、請求書先払いサービスの需要はさらに高まると見込まれています。

中小企業の資金繰り問題

帝国データバンクの調査によると、2024年の企業倒産件数は10,006件に達し、前年比+13.4%と大幅に増加しました。さらに注目すべきは、倒産企業の51.1%が黒字だったという事実です。

つまり、利益が出ていても資金繰りが回らずに倒産するケースが半数以上を占めています。財務省の法人企業統計によれば、売掛金の平均回収日数は62.0日。約2カ月間、売上が現金にならない構造が中小企業の資金繰りを圧迫しています。

こうした背景から、売掛金を即座に現金化できるファクタリングへの注目度が高まっているのです。

フリーランス市場の拡大

ランサーズの調査(2024年)では、日本のフリーランス人口は1,303万人に達しています。個人事業主にとって、請求書の支払いサイトが長いことは死活問題です。

銀行融資のハードルが高いフリーランスにとって、請求書先払いサービスは貴重な資金調達手段となっています。

請求書先払いサービスのメリット

請求書先払いサービスの最大のメリットは、入金までの時間を大幅に短縮できることです。 主なメリットを整理します。

最短即日で資金調達できる。 通常の支払いサイトは30〜60日ですが、ファクタリングなら最短即日で現金化が可能です。急な出費や資金ショートのリスクに迅速に対応できます。

負債にならない。 売掛金の売買なので、借入として計上されません。バランスシートをスリムに保てるため、今後の融資審査にも悪影響を与えません。これを「オフバランス効果」と呼びます。

自社の業績に関わらず利用できる。 審査で重視されるのは取引先の信用力です。自社が赤字であっても、設立間もない企業であっても、取引先に信用力があれば利用できます。

取引先に知られずに利用できる(2者間の場合)。 2者間ファクタリングを選べば、取引先への通知は不要です。資金繰りの事情を外部に見せたくない場合でも安心して利用できます。

担保・保証人が不要。 銀行融資のように不動産担保や連帯保証人を求められることがありません。売掛金そのものが「担保」の代わりとなるためです。

請求書先払いサービスのデメリット・注意点

最大のデメリットは手数料コストです。 メリットだけでなくリスクも正しく理解してから利用しましょう。

手数料が融資より高い。 2者間で8〜18%、3者間でも2〜9%の手数料がかかります。銀行融資の金利(年1〜3%程度)と比較すると、コストは高めです。短期的な資金需要に絞って利用するのが賢明です。

売掛金の範囲内でしか調達できない。 あくまで請求書の金額が上限です。売掛金を超える金額を調達したい場合は、別の資金調達手段と組み合わせる必要があります。

悪質業者に注意が必要。 ファクタリングを装って実質的な高利貸しを行う「偽装ファクタリング」業者が存在します。契約書に「償還請求権あり(ウィズリコース)」と記載されている場合は、実質的に貸付と変わりません。契約前に条件を必ず確認してください。

継続利用で資金繰りが悪化する可能性がある。 手数料分だけ手取り額が減るため、毎月のようにファクタリングに頼り続けると、かえってキャッシュフローが悪化する恐れがあります。あくまで一時的な資金需要に対する手段として位置づけることが大切です。

手数料の相場と計算例

ファクタリングの手数料相場は、2者間で8〜18%、3者間で2〜9%です。 具体的な計算例で確認しましょう。

手数料率に影響する要素

手数料率は一律ではなく、以下の要素によって変動します。

- 取引先の信用力: 上場企業や官公庁の売掛金は手数料が低くなる傾向

- 売掛金の金額: 金額が大きいほど手数料率は下がる傾向

- 支払期日までの日数: 期日が近いほど手数料率は低くなる

- 利用回数: リピーターは手数料が優遇されるケースがある

具体的な計算例

ケース:100万円の請求書を2者間ファクタリングで現金化する場合

- 請求書額面:100万円

- 手数料率:10%

- 手数料:100万円 × 10% = 10万円

- 入金額:100万円 − 10万円 = 90万円

つまり、100万円の請求書を売却すると90万円が手元に入ります。10万円はファクタリング会社の手数料として差し引かれます。

同じ請求書を3者間ファクタリング(手数料5%)で利用した場合は、手数料5万円・入金額95万円となります。取引先の承諾が得られるなら、3者間の方が5万円お得です。

手数料は「売掛金の支払期日までの期間」に対するコストです。年利換算すると高く感じますが、「つなぎ資金」として短期間だけ利用する場合は、機会損失や倒産リスクの回避と天秤にかけて判断するのがポイントです。

利用の流れ(申込〜入金まで)

請求書先払いサービスは、申込から入金まで最短即日で完了します。 一般的な流れを4ステップで紹介します。

ステップ1:申込・相談

ファクタリング会社のWebサイトから申込みます。多くの会社がオンラインで完結する仕組みを提供しており、電話やメールでの相談にも対応しています。この段階では、売却したい請求書の金額や支払期日を伝えます。

ステップ2:必要書類の提出

一般的に必要となる書類は以下の通りです。

- 売却対象の請求書(売掛金の証拠)

- 取引先との契約書や発注書

- 直近の決算書または確定申告書

- 本人確認書類

- 通帳のコピー(入金実績の確認)

銀行融資に比べて求められる書類は少なく、準備にかかる手間は最小限です。

ステップ3:審査

提出書類をもとに審査が行われます。審査のポイントは主に取引先の信用力と売掛金の実在性です。

自社の赤字や税金滞納が理由で審査に落ちることは少なく、「取引先がきちんと支払ってくれるか」が最重要の判断基準です。審査は早ければ30分程度で完了します。

ステップ4:契約・入金

審査通過後、契約を締結すると、手数料を差し引いた金額が指定口座に振り込まれます。オンライン完結型のサービスであれば、申込から入金まで即日対応も可能です。

その後、取引先からの支払い期日に入金があったら、ファクタリング会社に送金して取引完了です(2者間の場合)。

まとめ

請求書先払いサービス(ファクタリング)は、請求書を支払期日前に現金化できる資金調達手段です。

本記事のポイントをおさらいします。

- 請求書先払い=ファクタリング。売掛金を売却して即日〜数日で現金化できる

- 2者間(手数料8〜18%)は取引先に知られず利用可能。3者間(手数料2〜9%)はコストを抑えられる

- 借入ではなく売買なので、負債が増えない

- 2020年の民法改正、2026年度の手形廃止により、今後さらに市場拡大が見込まれる

- 悪質業者や継続利用によるキャッシュフロー悪化には注意が必要

請求書先払いサービスは、使い方を間違えなければ中小企業やフリーランスにとって強力な資金繰り改善ツールとなります。

自社に合ったファクタリング会社を見つけるには、複数社の手数料・審査スピード・対応金額を比較検討することが大切です。